央国企自研风口,组织体系该如何设计,这关系到自研ERP对央国企这类庞然大物能否运转的关键。没有健全且具有前端性的组织模型设计,那么自研一定会失败。这些头部供应商经过几十年的验证,组织是整个ERP设计的灵魂,没有优秀的具有实践过得组织模型,数据如何隔离,安全如何管理,视角如何切换,穿透如何实现,汇总如何汇聚,人、事、价值如何传递,合并披露如何展示,权限、角色都不值如何处理,板块、事业部、成本中心、利润中心等等。业务视角、管理视角、法定视角都统统的是废材。下面慢谈下主流ERP的组织模型及设计分析,个人看法。

一、ERP组织体系的核心概念与分类

ERP系统中的“组织”是对现实企业架构的数字化映射。不同系统对组织的划分维度不同,但核心概念可归纳为以下五个层次:

1.1 系统层

概念 | 定义 | 说明 |

租户(Tenant) | 云计算模式下系统数据的最高逻辑隔离边界 | 不同租户间的数据完全隔离,通常一个独立运营的集团企业使用一个租户 |

实例(Instance) | ERP系统的物理或虚拟化部署环境 | 通常分为开发实例、测试实例和生产实例;一个实例内可承载多个租户 |

1.2 法定层

概念 | 定义 | 说明 |

法人主体(Legal Entity) | 拥有独立法人资格、独立纳税、可出具法定财务报表的实体 | 对应现实世界中有营业执照的公司,是法定合规与财报的主体 |

公司代码(Company Code) | SAP中的法定会计核算主体 | 拥有独立的会计账簿、会计科目表和本位币,是资产负债表和损益表的出具单位 |

账簿/分类账(Ledger) | 在特定会计准则下归集和记录会计凭证的财务核算载体 | 可依据不同会计准则建立主账簿和辅账簿,实现“一套业务数据,多视角财务产出” |

1.3 管理会计层

概念 | 定义 | 说明 |

控制范围(Controlling Area) | 管理会计的最高组织单元,用于收集成本和收入、出具内部管理报表 | 可跨越一个或多个法人主体;一个控制范围可分配多个公司代码;成本中心、利润中心等都必须分配给唯一的控制范围 |

成本中心(Cost Center) | 费用归集的最小责任单元-行政组织 | 遵循“谁发生、谁承担”原则;是每一笔费用的具体接收者;只对成本和费用负责 |

利润中心(Profit Center) | 收入、成本、利润核算的责任单元-业务组织 | 遵循“谁创收、谁核算”原则;在集团授权范围内对生产经营进行相对独立决策 |

1.4 运营层

概念 | 定义 | 说明 |

业务组织/业务单元(Business Unit) | 为完成特定业务职能而划分的运营单位 | 是业务管理的边界和业务数据隔离的边界;可以是虚拟的、实际不存在的组织 |

行政组织(Administrative Org) | 以“人”为核心,按照企业职能目标分工设置的管理机构 | 是实际存在的部门或单位;用于人事、薪酬、费用等管理,通常是树形结构 |

业务职能(Business Function) | 赋予业务组织的操作属性或角色标签 | 包括核算组织、采购组织、销售组织、库存组织、生产组织、资产组织、资金组织、HR组织、预算组织、共享中心等 |

管控单元(Control Unit) | 对基础资料具有新增、修改、分配、禁用等操作权限的组织 | 只有管控单元才允许创建基础资料;是主数据管控的组织维度 |

1.5 视图层

概念 | 定义 | 说明 |

组织视图(Organization View) | 同一套组织数据在不同管理维度下的树形展现方案 | 可按法人、管理会计、销售、采购、生产等不同视角构建 |

主数据控制视图(Master Data Control View) | 用于基础数据管控的组织视图 | 支持设置管控单元,决定哪些组织可以维护和分配基础资料 |

业务管理视图(Business Management View) | 用于业务政策管理和数据统计汇总的组织视图 | 包括核算视图、采购视图、销售视图、生产视图等 |

二、四大ERP系统的组织体系设计

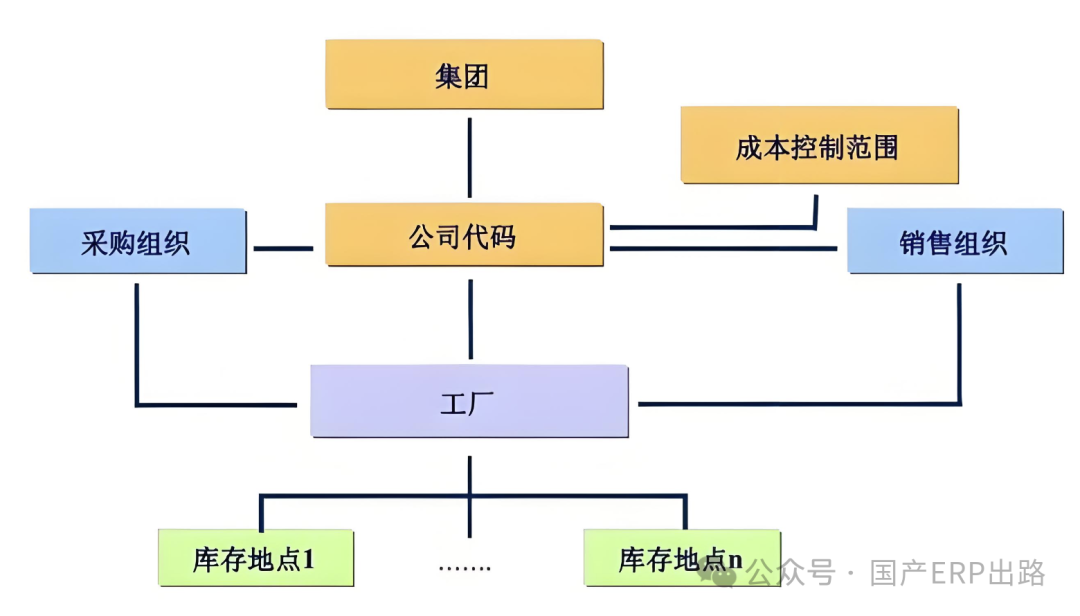

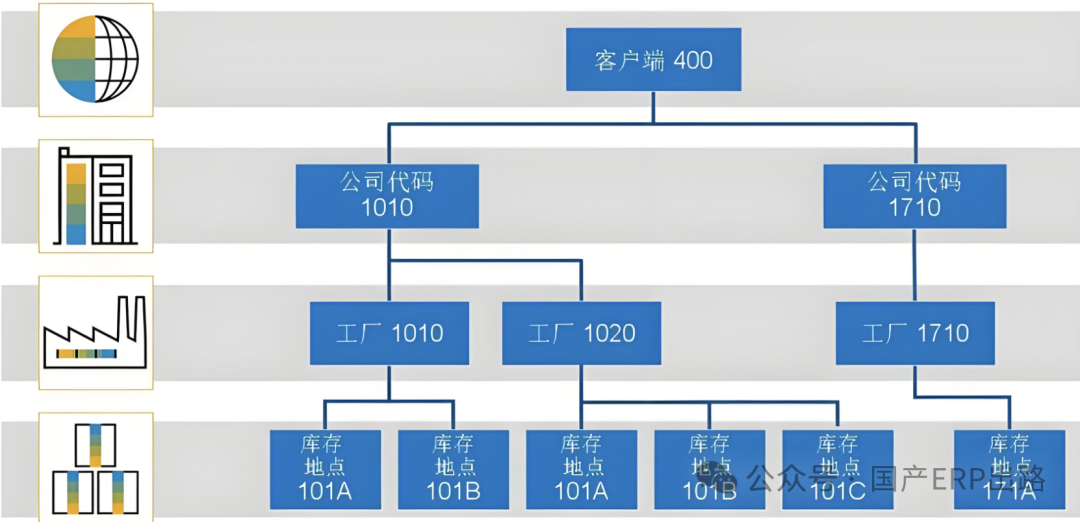

2.1 SAP

设计哲学:标准化、强管控、统一建模

SAP的组织模型以组织单位(Organizational Unit) 为基本节点,通过统一的组织结构(Enterprise Organization)界面呈现企业的不同组织单元。组织结构是组织信息的中心来源,从法定层次、财务层次、部门层次、职能层次等多个业务视角提供一致的组织视图。

核心组织单元:

组织单元 | 所属模块 | 核心用途 |

Client(集团) | 系统层 | 数据最高隔离边界 |

Company Code(公司代码) | FI | 法定会计核算主体,出具资产负债表和损益表 |

Controlling Area(控制范围) | CO | 管理会计最高组织单元,可跨公司代码 |

Cost Center(成本中心) | CO | 费用归集的最小责任单元 |

Profit Center(利润中心) | CO | 损益核算的责任单元 |

Plant(工厂) | MM/PP | 生产、采购、库存的运营单元 |

Sales Organization(销售组织) | SD | 销售与分销的运营单元 |

Purchasing Organization(采购组织) | MM | 采购与供应商管理的运营单元 |

关键机制:

l法定与运营严格分离:公司代码(法定)与工厂/销售组织(运营)强制分配

l控制范围与公司代码:一个控制范围可分配多个公司代码,但一个公司代码只能分配给一个控制范围

l成本中心与利润中心:在控制范围内建立标准层级结构

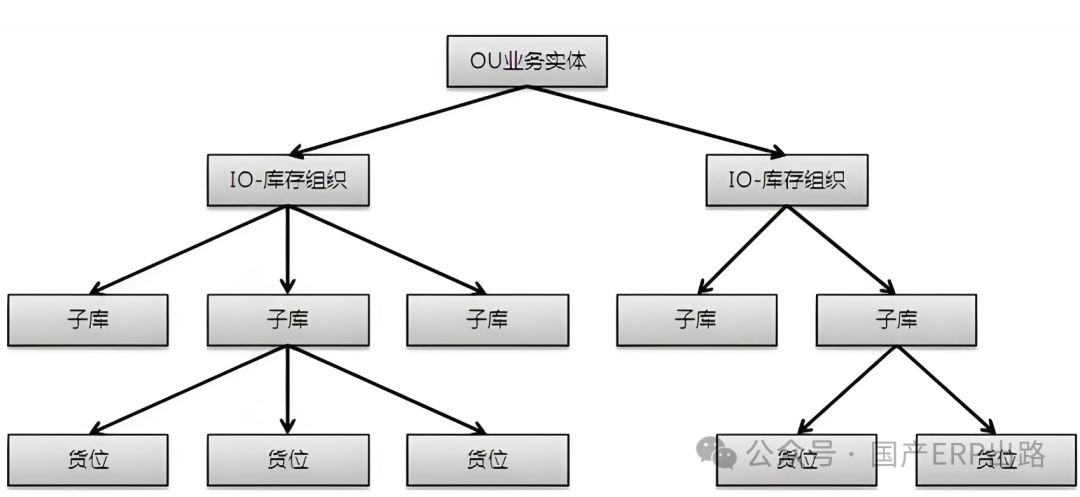

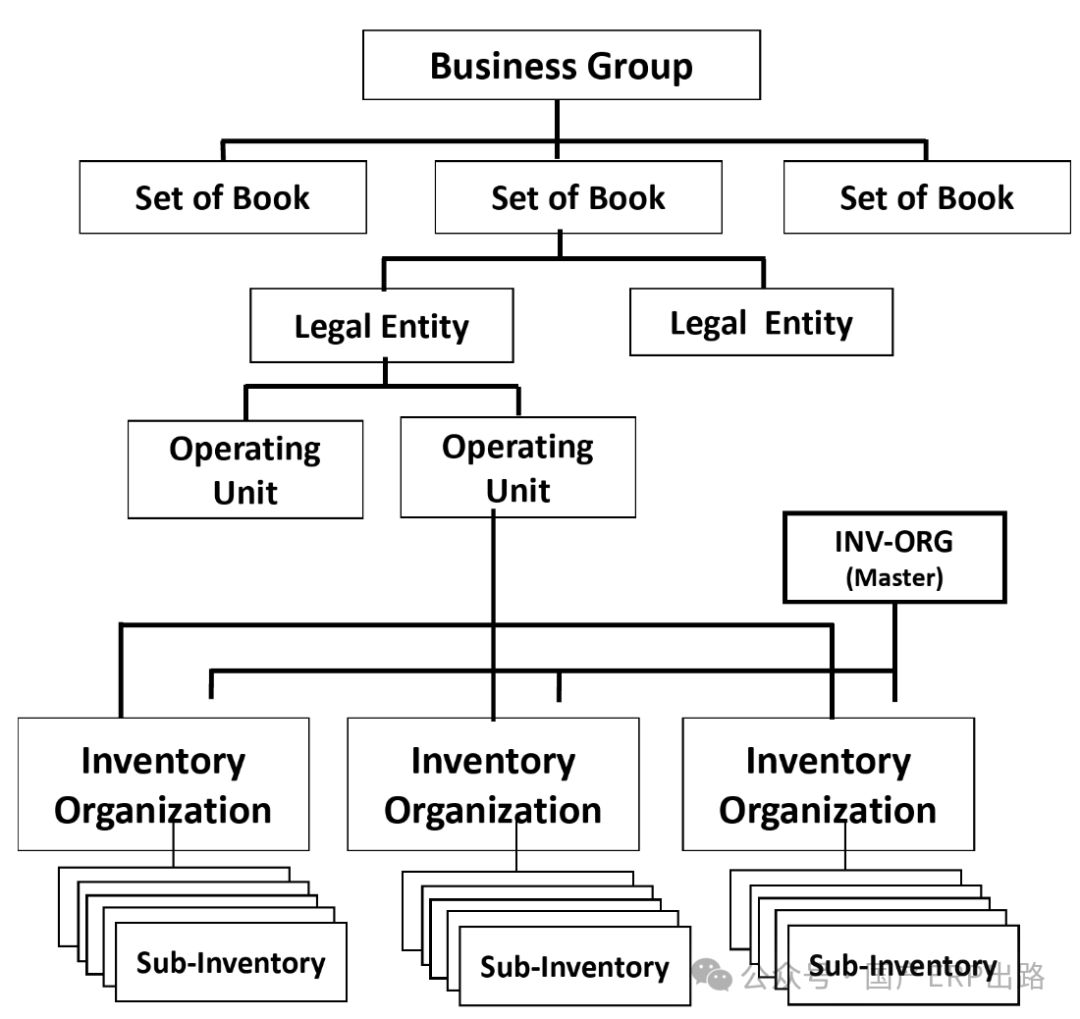

2.2 Oracle EBS

设计哲学:流程驱动、合规优先、全球化运营

EBS提出多组织架构(Multi-Org Architecture) ,支持在一个系统实例中通过用户自定义的组织关系实现多组织协同运作。其核心是三维组织轴模型——法律轴、业务轴、职能轴。

四级组织层次:

层级 | 组织单元 | 核心用途 |

第1层 | Business Group(业务组) | 最高层次,隔离人力资源信息 |

第2层 | Legal Entity(法律实体) | 法定纳税与财报主体,拥有税号 |

第3层 | Operating Unit(业务实体) | 子分类账的运营执行单元;应用于现金管理、订单管理、应收、应付、采购等模块 |

第4层 | Inventory Organization(库存组织) | 具体的仓库或工厂,负责制造和分销 |

关键机制:

l数据隔离:数据表以_ALL后缀标识,通过ORG_ID列按组织分区隔离

lMOAC机制:支持用户在同一职责下跨多个业务实体处理业务

l合规与运营分离:法律实体承担法定报告与纳税责任,运营单元专注于日常业务执行

2.3 金蝶星瀚

设计哲学:柔性、可视化、轻量化

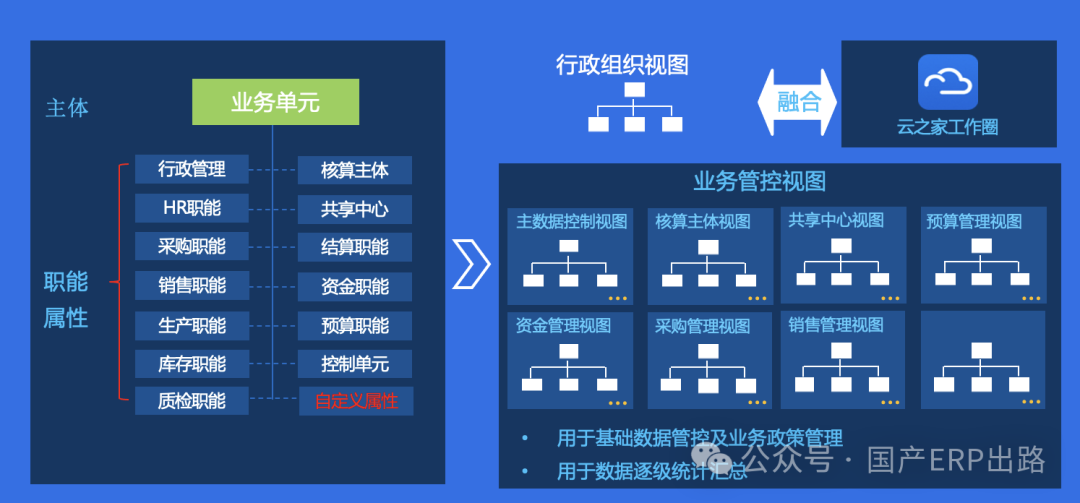

星瀚提出“行政组织”与“业务组织”双层模型:

组织类型 | 定义 | 特征 |

行政组织 | 实际存在的部门或单位 | 树形结构;人员归属载体;用于发文、人事、薪酬、费用管理 |

业务组织(业务单元) | 为完成特定业务职能而划分的单位 | 业务管理的边界;数据隔离的边界;可以是虚拟组织 |

核心机制:

l职能可组合:业务单元可通过赋予不同的职能类型来承担不同业务角色——核算组织、采购组织、销售组织、库存组织、生产组织、资产组织、资金组织、HR组织、预算组织、共享中心等

l行政组织与业务单元通过“业务单元分配部门”建立关联

l业务协作关系:通过“委托-受托”实现多种业务的联动

l柔性组织:支持可视化拖拽调整和全生命周期组织历史追溯

2.4 用友BIP

设计哲学:自定义、高弹性、时间轴

BIP提出多维组织理念,可按照企业的管理思想进行完全定义:

维度 | 核心能力 |

纵向多维 | 构建不同组织模型和灵活的汇报关系;灵活建立各类组织树体系——业务单元树、销售组织树、会计主体树、人力树、审批汇报树等 |

横向时间轴 | 支持基于时间轴进行组织创建、变更、追溯过去、模拟未来 |

关键机制:

l刚柔并济:协调刚性组织架构与组织灵动性需求的矛盾

l全生命周期管理:支持查看任意日期的组织架构体系

l灵活汇报关系:支持矩阵式管理和基于组织树的逐级审批

l灵活权限管控:按照不同组织树分配组织权限

补充说明:华为MetaERP的“管理单元”(Management Unit)在定位、分层哲学、多组织隔离逻辑上,与Oracle EBS的OU(业务实体)同源同构。

三、四大系统组织体系对比分析

3.1 核心对比表

对比维度 | SAP | Oracle EBS | 金蝶星瀚 | 用友BIP |

核心模型 | 组织单位统一结构化 | 多组织架构(Multi-Org) | 行政组织+业务组织双层 | 多维组织树 |

顶层单元 | Client | Business Group | 租户/实例 | 租户/企业群 |

法定层单元 | Company Code | Legal Entity | 业务单元(形态=公司) | 会计主体树 |

管理会计层 | Controlling Area | (通过LE+OU实现) | 预算组织 | 自定义 |

运营层单元 | Plant/Sales Org/Purch Org | Operating Unit | 业务单元(赋予职能) | 业务单元树 |

执行层单元 | Storage Location | Inventory Organization | (通过库存组织实现) | 自定义 |

人员归属 | 人员→职位→组织单位 | 人员→职位→组织 | 人员→行政组织 | 人员→组织(时间轴) |

法定/运营关系 | 严格分离 | 严格分离 | 半分离(职能组合) | 完全自定义 |

组织间关系 | 严格分配(1:n/n:m) | 高度灵活(用户自定义) | 委托-受托协作 | 灵活定义 |

时间轴支持 | 有限(生效/失效) | 组织层级版本管理 | 有限(封存/解封) | 原生支持 |

数据隔离 | Client级+组织级 | ORG_ID分区+MOAC | 业务组织边界 | 组织树权限管控 |

3.2 优缺点分析

SAP

优点 | 缺点 |

组织模型标准化程度最高,全球适用 | 灵活性不足,组织变更流程复杂 |

法定层与运营层分离清晰,合规性强 | 实施周期长,成本高 |

管理会计(CO)体系最为完善 | 对中小企业过于庞大 |

跨公司代码的成本分摊和报表能力强 | 时间轴支持有限 |

Oracle EBS

优点 | 缺点 |

多组织架构设计最为灵活 | 学习曲线陡峭,概念复杂 |

法律实体与业务实体分离彻底 | 实施依赖专业顾问 |

MOAC机制实现精细的数据权限控制 | 全球化配置复杂 |

支持任意复杂的企业组织关系 | 国产化替代趋势下生态受限 |

金蝶星瀚

优点 | 缺点 |

行政与业务分离,概念清晰易懂 | 法定层与运营层分离不够彻底 |

职能可组合,柔性高 | 管理会计体系深度不及SAP |

可视化拖拽调整,操作友好 | 跨国集团多会计准则支持有待加强 |

成长型企业实施周期短 | 组织历史追溯能力有限 |

用友BIP

优点 | 缺点 |

多维组织完全自定义,灵活性最高 | 自定义程度高带来实施复杂度 |

时间轴原生支持,可追溯过去模拟未来 | 产品迭代快,版本兼容性需关注 |

支持社会级、企业群级建模 | 国际化和全球化能力仍在追赶 |

刚柔并济,适应组织快速变化 | 大型跨国集团案例积累不及SAP/EBS |

四、设计框架(为国产ERP组织体系设计方案提供参考)

基于四大系统的分析,提炼以下组织体系设计框架:

4.1 分层架构设计

建议采用五层组织模型:

4.2 核心设计要点

设计要点 | 说明 | 参考来源 |

法定与运营分离 | 法人主体(法定)与业务执行单元(运营)严格分层 | SAP/EBS |

管人与管事分离 | 行政组织管“人”,业务组织管“财/物/事” | 星瀚 |

管理会计独立成层 | 控制范围/成本中心/利润中心独立于法定层和运营层 | SAP |

职能可组合 | 业务组织可开启一个或多个职能类型 | 星瀚 |

多视角视图 | 支持法人视图、管理会计视图、业务视图等多种方案 | BIP |

时间轴可溯 | 支持组织历史追溯与未来模拟 | BIP |

数据按组织隔离 | 业务数据以组织为边界进行隔离 | EBS |

职位作为中间层 | 人员通过职位与组织关联,实现灵活解耦 | SAP/EBS |

4.3 关键关系约束

关系 | 基数约束 | 说明 |

法人主体 → 控制范围 | n:1 | 一个法人只能归属一个控制范围 |

控制范围 → 法人主体 | 1:n | 一个控制范围可包含多个法人 |

成本中心 → 控制范围 | n:1 | 必须归属 |

利润中心 → 控制范围 | n:1 | 必须归属 |

业务单元 → 法人主体 | n:1 | 每个业务单元归属一个法人 |

行政组织 ↔成本中心 | n:m | 松耦合,灵活映射 |

业务单元 → 利润中心 | n:1 或 1:n | 强关联,业务单据自动派生 |

业务单元间协作 | 委托→受托 | 支持跨组织业务流程 |

4.4 国产ERP组织体系设计建议

l 借鉴SAP的管理会计深度:完善控制范围、成本中心、利润中心的层级体系和分摊规则

l 借鉴EBS的数据隔离机制:实现按组织维度的数据分区和精细化权限控制

l 借鉴星瀚的柔性建模:支持行政组织与业务组织的独立建模与灵活映射

l 借鉴BIP的时间轴能力:原生支持组织历史追溯与未来模拟

l 融合创新:结合中国企业多业态、多法人的特点,在法定层与运营层之间增加“板块/子集团”中间汇总层

核心原则:组织体系设计应遵循“法定层严谨、管理会计层精细、运营层灵活、执行层可操作、时间轴可溯”的原则,实现组织能力的全面数字化。

阅读原文:https://mp.weixin.qq.com/s/eWtHPMW1YShrW4Qskr2LRA

该文章在 2026/6/22 15:51:50 编辑过

400 186 1886

400 186 1886